Concluyo

con este artículo –a falta de hablar más adelante del caso español mi

comentario– del informe A

Profile of Current and Future Film Audiovisual Audience, promovido

por el programa Europa Creativa.

En las dos entregas anteriores hemos presentado sus principales hallazgos y

aportaciones. Nos centraremos ahora en sus conclusiones.

La

nota de prensa

publicada con motivo de la presentación de este estudio, ofrece el siguiente

resumen conclusivo: Cerca del 70 %

de los europeos descargan o ven películas en línea de manera gratuita, legal o

ilegalmente. A ello se une que el 40 %

de los que poseen teléfonos inteligentes y más del 60 % de los que tienen tabletas ven películas en esos

dispositivos. Según los autores del informe, este hecho no resulta

sorprendente, ya que, si bien el público europeo en general muestra un gran

interés por el cine (sea de la nacionalidad que sea), la sala más próxima a menudo se encuentra a cierta distancia y la oferta

de películas suele ser bastante limitada.

Sugieren, además, que la industria cinematográfica europea podría aumentar sus

ingresos explotando diferentes tipos de

plataformas en línea, con ánimo de

lucro, que ofrecieran más películas y permitieran llegar a un público más

amplio.

En

otras palabras, lo que este estudio revela –con las limitaciones estadísticas ya

señaladas– es que, para el público europeo (comprendido entre los 4 y los 50

años), las películas siguen siendo una

forma favorita de entretenimiento. Por ello mismo, tendemos a verlas tanto

a través de los canales convencionales como de los alternativos (por no

utilizar la nomenclatura “legales” vs “ilegales”). En consecuencia, se aboga

por la existencia de un mayor número de plataformas

legales a través de internet que amplíen la oferta cinematográfica,

cumpliendo con las reglas de este nuevo mercado (amplio catálogo, precio

competitivo y consumo personalizado). Además, el informe deja claro que el

público europeo posee un gusto

cinematográfico amplio, que no desprecia el cine nacional o europeo, aunque

prefiera el norteamericano. Siendo esto así, ¿dónde se plantean los principales

retos para la industria cinematográfica europea? En su última sección, el

informe destaca tres desafíos del cine

europeo desde el punto de vista de mercado en los que conviene seguir

trabajando: a) mejorar la accesibilidad o disponibilidad de películas europeas;

b) aumentar su visibilidad; c) continuar el esfuerzo por entender el

comportamiento del público cinematográfico europeo.

Accesibilidad

o disponibilidad: mejorar la oferta

La

pregunta de partida es la siguiente: ¿está

disponible la película que los espectadores desean ver en el medio

(dispositivo) y en el momento en que desean verla? Si bien el informe

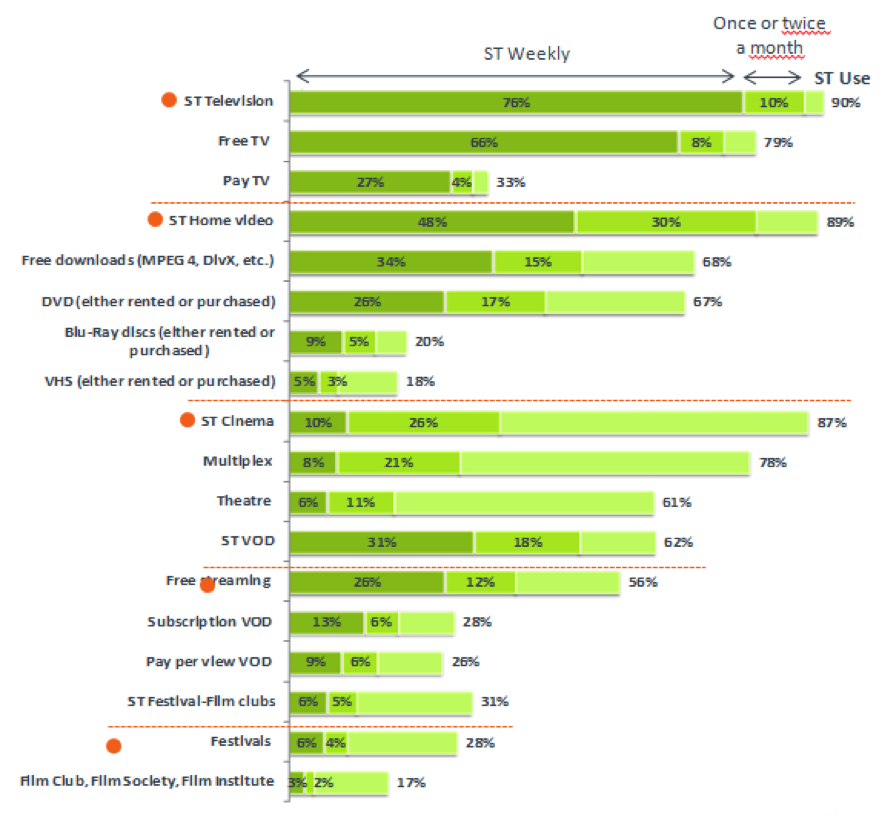

revela que en los hábitos de consumo todavía priman a las ventanas

tradicionales (cine, DVD y TV), el vídeo-bajo-demanda (VOD) a través de

internet (descargas o streaming) se

posiciona como un mercado emergente e imparable. Gran parte de los encuestados

aseguran que optan por estos canales alternativos (gratuitos o piratas) porque

la película no está disponible en las ventanas tradicionales cuando ellos

desean verla o consideran su precio excesivo. De aquí se deduce la inadecuación

del mercado actual a los nuevos hábitos de consumo (con sus correspondientes

exigencias) del espectador europeo.

Aquí

vendría una segunda pregunta: ¿Cómo

puede aumentarse la oferta (legal) de películas europeas en todas y cada una de

las ventanas? El informe incide en unas cuestiones y obvia otras. Por

ejemplo, destaca el problema de la fragmentación lingüística –fácilmente

solucionable gracias a las posibilidades de múltiple doblaje o subtitulado de

los nuevos formatos–, la lacra de la piratería, la necesidad de aprovechar las

sinergias e la distribución multiplataforma, etc. En mi opinión, la respuesta a

esta pregunta no puede ser unívoca, sino adaptada a cada uno de los mercados. En

aquellos mercados que dependen de copias físicas (cines y videoclubs o grandes

superficies), la situación probablemente no mejore o cambie con respecto a lo

que hemos visto estos años. Por un lado, nos encontramos las limitaciones del

número de salas o pantallas (cines), o del espacio disponible (videoclubs o grandes

superficies). Junto a ello, debe tenerse en cuenta el papel de los

distribuidores como gatekeepers

(puertas de acceso al mercado). Estas limitaciones desparecen, en cambio, en el

mercado virtual, donde el principal escollo es la piratería. Combatirla no es tarea imposible (batallas mayores –como

la del tabaco– se han ganado), pero se precisa una acción multilateral

(política, cultural y legal) a largo plazo, sobre la que está trabajando la

Unión Europea. En este sentido, los autores del informe sugieren promover plataformas VOD paneuropeas, que

aseguren la presencia de títulos de todas las cinematografías del Viejo

Continente. Como idea, no está mal. Sin embargo, su viabilidad parece inevitablemente

ligada al subsidio público, al estilo de otras iniciativas como Europa Cinemas o Europa Distribution.

Dentro

del desafío sobre la accesibilidad o disponibilidad de películas europeas, el

informe invita al replanteamiento de la

actual secuencia de ventanas y aboga por la flexibilidad, dependiendo de

los diferentes tipos de películas. De igual modo, incide mejorar la circulación de películas europeas dentro del territorio

continental y sugiere promover los estrenos

paneuropeos, con idea de consolidar la audiencia “global” europea y reducir

los efectos de la piratería. Todas estas propuestas son interesantes –en

especial, la primera–. El debate sobre el rediseño de la secuencia comercial ha

sido una constante en los últimos años, y todo apunta a que cambiará en breve,

tras vencer la resistencia de las ventanas tradicionales, en especial, de las

salas de cine. El sistema actual, basado en la discriminación de precios según

la novedad-exclusividad carece de sentido. Quien manda es el consumidor, que no

quiere sujetarse a esquemas temporales rígidos o a precios únicos. En cuanto a

la circulación de películas europeas, el informe no menciona un factor clave,

como es la concentración

del sector de la distribución, ni aborda con suficiente detalle la

necesidad de que el cine europeo logre un adecuado equilibrio entre los

aspectos culturales y los comerciales. Finalmente, la idea de un estreno

paneuropeo tiene gran sentido en un mercado regional que es cada vez más global

y unitario.

Por

último, dentro de este apartado, el estudio insiste en la necesidad de

establecer un modelo de negocio

sostenible en internet –el principal mercado del futuro–, combinando una

oferta atractiva, unos precios competitivos y un consumo personalizado. En este

punto, el informe no hace sino seguir las directrices bien conocidas de los

mercados agregados (long tail markets).

Sin embargo, no oculta la dificultad de vencer la piratería: “La piratería está

muy arraigada: una vez establecida resulta difícil de erradicar. Cuanto más

tiempo se ha estado viendo películas de forma gratuita, más difícil resulta

convencerse de que hay que pagar”.

Visibilidad:

mejorar el marketing

La

accesibilidad de las películas europeas está muy ligada a su visibilidad. De

ahí que el informe se pregunte: ¿Cómo

puede resultar más fácil de encontrar los títulos europeos? ¿Cómo puede

incentivarse un mayor gasto en

publicidad o en una mejor programación del cine europeo? En este apartado,

el estudio se mueve en dos niveles: el primero está marcado por iniciativas

concretas, como poner en marcha una base

de datos gratuita sobre películas europeas, que incluya toda la información

que el público cinéfilo busca (incluyendo tráilers, enlaces a sus propias webs,

etc.); o una plataforma de preestrenos

europeos, que sirva a los distribuidores para “testear” una película antes

de su lanzamiento; o un mejor aprovechamiento de las redes sociales y de canales

propios en Vimeo, YouTube, etc.

Un

segundo nivel estaría marcado por iniciativas en la educación y en la

distribución. En el primer aspecto, el estudio sugiere la creación de una plataforma educativa fílmica paneuropea,

que ayude a mejorar la alfabetización audiovisual y desarrolle un gusto por el

cine de nuestro continente (entre los resultados más originales de este

estudio, se encuentra la relación proporcional que existe entre educación

cinematográfica y porcentaje de películas europeas vistas). Con respecto a la

distribución, se aboga por campañas

paneuropeas de concienciación cinematográfica (algo similar a las campañas

antipiratería) y a las campañas

paneuropeas de distribución de un mismo título, referidas anteriormente.

Conocer

al público: investigación de mercado

El

último reto que concreta este informe en su apartado final tiene que ver con la

investigación continua del comportamiento

del espectador (o consumidor) cinematográfico europeo. No es de extrañar la

incidencia en este aspecto, ya que una de las consultoras que han intervenido

en la elaboración de este estudio –Attentional–

está especializada en el análisis de audiencias, combinando las neurociencias y

la psicología evolutiva para determinar las claves psicológicas en el consumo.

De ahí su interés por determinar distintos

perfiles de espectadores/consumidores, averiguar patrones de comportamiento o establecer las motivaciones e intereses que mueven a ver un tipo de cine u otro, y

hacer todo ello de una manera regular y sistemática.

Desde

luego, la investigación de mercado y del comportamiento del público es de sumo

interés –como en cualquier otro negocio

o actividad empresarial–. Como ya hemos indicado en el primer artículo de esta

serie, este estudio representa un primer y loable esfuerzo por avanzar en el

conocimiento del mercado cinematográfico europeo, aunque sus limitaciones

estadísticas y metodológicas hacen de él un instrumento parcialmente útil. Los

propios autores son conscientes de ello y se muestran abiertos a recibir

sugerencias para mejorarlo en el futuro. Confiemos en que así sea.

Una

tarea de todos

El

primer paso para cambiar una tendencia en un diagnóstico acertado. Según

recogía la nota de prensa a la que nos referíamos al principio, “uno de los

principales objetivos de Europa Creativa es aumentar la demanda de películas, a fin de mejorar su distribución

a través de las fronteras y llegar a nuevos públicos en Europa y fuera de ella.

La finalidad del estudio es ayudar a los responsables políticos de toda Europa

a intensificar la eficacia de sus

políticas e iniciativas culturales”. Por su parte, la Comisaria Europea de

Educación, Cultura, Multilingüismo y Juventud, Androulla Vassiliou, afirma: “el estudio confirma que la industria

cinematográfica europea no está aprovechando al máximo su potencial para llegar

a nuevos públicos ni capitalizando los acuerdos transfronterizos. Animamos a

los cineastas a que aprovechen al máximo la financiación concedida a través de

Europa Creativa, el nuevo programa de la UE para los sectores cultural y

creativo, y, en particular, su subprograma MEDIA. Su apoyo a la distribución y

a la elaboración de películas puede ofrecer a los realizadores nuevas

perspectivas, que enriquecerán la diversidad cultural de Europa y permitirán

que un número mayor de espectadores accedan a películas de gran calidad”.

Quizás

estas palabras adolezcan de cierta declamación política e institucional, pero

no por ello dejan de apuntar algunos de

los desafíos más urgentes del cine europeo. Superarlos es tarea de todos: de los políticos

(policy makers), en cuanto que

son responsables de establecer el marco audiovisual adecuado, a nivel europeo; de

los profesionales del sector (practitioners), que deben realizar películas

que resulten atractivas para el público sin perder por ello su aportación

cultural; y de los propios consumidores (audiences), que deben educar su gusto

cinematográfico y asumir que no todo tiene porqué ser gratis en internet.

Artículos

relacionados:

Consumo de películas en Europa (2): perfiles de espectadores (7/2/14)

Consumo de películas en Europa (1): qué vemos, cuánto, dónde y por qué (31/1/14)

Consumo de películas en Europa (1): qué vemos, cuánto, dónde y por qué (31/1/14)