Las

reflexiones en torno al cambio que la digitalización está imponiendo en la

industria audiovisual no quedarían completas sin una referencia a los nuevos

modos de disfrutar del producto cinematográfico. La “audiencia activa” de la

que hablaba Michael Gubbins no solo está

llevando a consolidar los hábitos de consumo personalizado de contenidos de

entretenimiento, sino que también está obligando a desarrollar nuevas formas de

narrativa transmedia. A esto se une

el poder de internet como ágora de recomendaciones sociales y como laboratorio

de campañas de marketing viral, tan ligadas a la industria cinematográfica. En

suma, asistimos a la época donde se ha implantado la cultura bajo demanda, el

consumo personalizado de contenidos de entretenimiento, la movilidad de

pantallas y el incremento de la velocidad de circulación de películas entre

todas ellas.

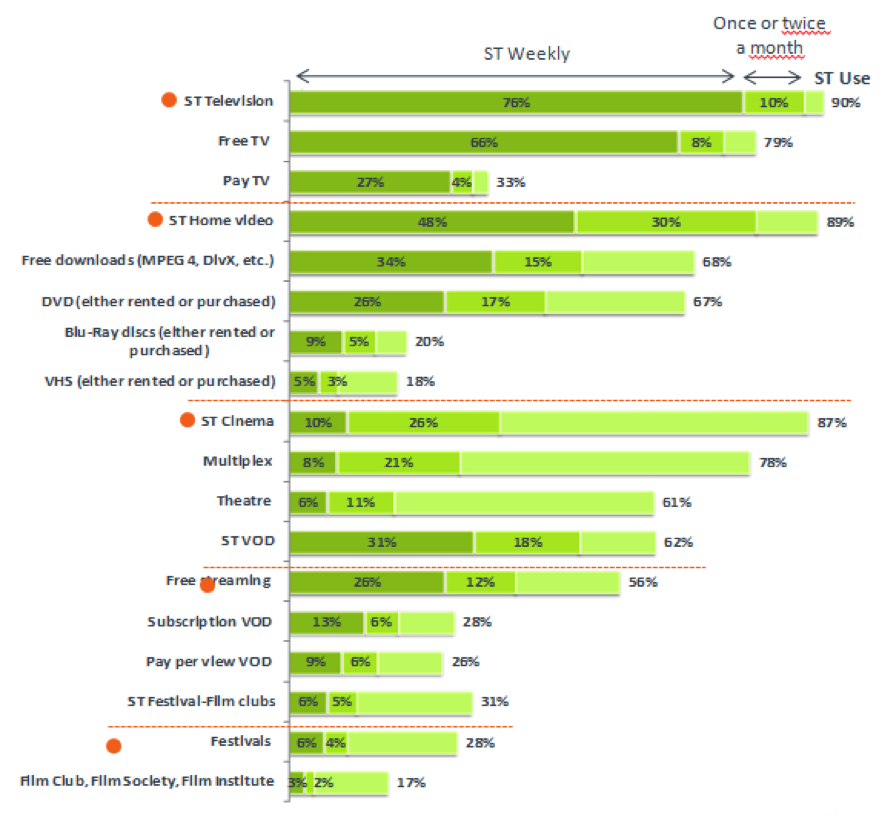

Consumo personalizado

Como

se ha repetido hasta la saciedad, los nativos digitales demandan un manera

personalizada de disfrutar de los contenidos de entretenimiento –en particular,

de las series y películas–, lo que se traduce en libertad de elección,

facilidad de acceso, flexibilidad de opciones de consumo y mayor portabilidad.

Vivimos en la época de la “cultura a la carta” (on demand culture), como la ha bautizado Chuck Tryon, o “cultura Martini”, en expresión de Michael Gubbins, en la que el

usuario-consumidor debe tener la posibilidad de decidir qué quiere ver (películas, series, documentales, videoclips), cuándo quiere verlo (sin restricciones

de tiempo y sin una programación cerrada), dónde

quiere verlo (múltiples opciones de dispositivos) y cómo quiere verlo (streaming,

descargas, etc.). Este consumo personalizado, en su cruce con la realidad de

los mercados agregados (o “de la larga cola”), requiere un acierto en la

definición del target, del precio y

de la infraestructura tecnológica (banda ancha). Los tres principales modelos

de negocio online desarrollados hasta

la fecha son: a) Transaccional o pago por visión: venta

(‘download-to-own’, DTO) o alquiler de películas (VOD rental); en este último

caso, mediante streaming o descarga

temporal; b) Suscripción: tarifa

mensual o abonos por un determinado número de películas; c) Gratuito con publicidad: acceso a contenidos

sin pagar a cambio de publicidad insertada.

A

lo largo de la última década han florecido multitud de plataformas de

distribución cinematográfica a través de la red. Un estudio reciente

contabilizaba hasta 300, si bien es cierto que muchas de ellas no han perdurado

en el tiempo. En el caso de servicios de vídeo-bajo-demanda (VOD), el Observatorio Audiovisual Europeo, en la

última edición de su anuario, censa un total de 2.458 plataformas europeas, de

las que 346 (14,1%) son exclusivamente de películas, y otras 41 (1,6%) de

películas y series –aparte de otras muchas no europeas accesibles desde nuestro

continente. La emergencia y consolidadción de la distribución online ha estado

liderada por iTunes, Netflix, Blockbuster+Movielink,

Amazon+LoveFilm, Hulu and Google+YouTube. Otras iniciativas

como MUBI, IndieFlix,

Babelgum o Jaman

han ayudado a crear un espacio para el cine independiente y llegar a públicos

más específicos.

Otra

iniciativa –de la que ya hemos hablado–

puesta en marcha en Estados Unidos y en otros países anglosajones para

responder a las demandas de consumo personalizado ha sido UltraViolet, la plataforma para la distribución

de contenidos audiovisuales por internet creada por un consorcio de empresas

tecnológicas y audiovisuales agrupadas bajo las siglas DECE

(Digital Entertainment Content Ecosystem) y en la que participan la mayoría de

estudios de Hollywood (Fox, Paramount, Sony Pictures, Universal y Warner

Brothers), y también fabricantes de tecnología como Microsoft, IBM, Nokia,

Intel, Motorola o Samsung. Más que películas o programas de televisión,

UltraViolet vende al usuario una serie de licencias que le dan derecho a ver de

por vida los contenidos que adquiera, alojados en la “nube” y accesibles desde

cualquier dispositivo conectados a internet. Además de descargar contenidos

audiovisuales, el consumidor puede almacenarlos en el soporte que desee y hacer

copias sin coste adicional, si bien el sistema solo autoriza un máximo de 12

dispositivos dados previamente de alta. Además, UltraViolet permite que hasta

seis personas asocien sus cuentas de cliente y compartan contenidos de forma

legal. En la actualidad, ofrece unos 12.000 títulos y ha alcanzado los 15

millones de cuentas. Sin embargo, esta “apuesta corporativa” de Hollywood y los

fabricantes de electrónica no ha sido secundada por Disney-Apple, que han

desarrollado su propia plataforma llamada Disney Movies Anywhere, lo cual

demuestra que el contenido sigue siendo “el rey”.

Historias transmedia

Los

nativos digitales no solo han obligado a cambiar el modo en que se distribuyen

las películas, sino la propia naturaleza de la narración. Los contenidos de

ficción y entretenimiento, en la actualidad, se desarrollan desde su origen

para el consumo multimedia e interactivo. Desde esta perspectiva, las claves

para lograr un producto de éxito pasan por su capacidad de ser desarrollado a

través de un universo narrativo articulado en distintos niveles, cada uno de

ellos asociado a una pantalla concreta. De este modo, el espectador adquiere

mayor protagonismo e iniciativa, y su “vivencia experiencial” resulta más

envolvente o completa. Es ésta una característica cada vez más común en las llamadas franquicias cinematográficas, universos

de ficción susceptibles de ser explotados a través de múltiples pantallas

(mercados) y de modo sucesivo (varias partes).

|

A ello se une el mundo de los

videojuegos, que permite la participación colectiva y simultánea de los

jugadores en un contexto interactivo y global. Como concluye Gubbins, “la dinámica del cine está variando

sustancialmente, con un cambio en la relación entre cineasta y público y con un

debate abierto sobre la primacía del texto sobre el espectador”. Hasta tal

punto el transmedia storytelling se

ha convertido en un mantra, que en los últimos años las dos universidades

rivales en Los Ángeles (UCLA y USC) han organizado conjuntamente el foro

académico profesional TransmediaHollywood (ahora denomidado Transforming

Hollywood).

Marketing online: Prescriptores y campañas virales

Otra

consecuencia de la actitud proactiva de los nuevos espectadores es su actitud

altamente participativa y su conciencia de grupo. El consumo personalizado ha

traído consigo la necesidad de conocer opiniones y recomendaciones. En este

sentido, las redes sociales (Facebook, Twitter) se han convertido en los foros más eficaces para

promocionar cualquier tipo de evento, producto o servicio. En palabras de Gubbins, “uno de los efectos inmediatos

del cambio digital ha sido la descentralización de las críticas y de las

recomendaciones (…). El boca-oído, amplificado por los móviles y las redes

sociales, se ha convertido en una seria fuerza que decide el destino de una

película (…). Para Hollywood, la opinión de los críticos profesionales importa

poco y se da el caso de películas que acaban triunfando pese a ser denostadas

por la crítica. Esto supone también un desafío para los responsables de

marketing. La opinión de los consumidores resulta difícil de controlar…”. Un caso paradigmático sería el de Harry Knowles, un blogero “fuera del sistema”, que se ha

convertido en uno de los prescriptor más importantes de Estados Unidos como

crítico cinematográfico gracias a su web Ain’t It Cool News. Otro ejemplo lo

encontramos en la popular web Rotten Tomatoes, una página de

críticas cinematográficas donde el usuario puede votar y manifestar su opinión

sobre una determinada película. Otro tanto cabría afirmar del conocido portal Internet Movie Database.

El

otro lado de la moneda del poder promocional de internet lo constituyen las

campañas virales desarrolladas en torno a una película. Los responsables de

marketing de las productoras y distribuidoras son bastante conscientes de la

eficacia de estas herramientas y las han utilizado con prodigalidad, no solo

para crear expectación en torno a una franquicia hollywoodiense (como el caso de El Señor de los Anillos, Harry Potter, Avatar, Prometeus o cualquier superhéroe de Marvel), sino

también –y de modo más eficaz todavía–, en el caso de producciones

independientes (El proyecto de la bruja de Blair, Cloverfield o Paranormal

Activity).

|

| Fuente: Variety |

El cine que viene…

“El

mundo ha cambiado…”. Probablemente estas palabras resuenen ahora con más

convicción en nuestros oídos, como le ocurrió a Frodo tras regresar a la

Comarca, después de haber culminado su memorable hazaña. Si algo tenía claro el

pequeño hobbit, es que nada iba a ser ya como antes. La misma sensación se

aprecia entre los expertos y profesionales de la industria del cine. El propio Peter Jackson lo comentaba durante la rueda de prensa de la premiere en Londres de El hobbit: un viaje inesperado

(2012): “Es difícil precedir cómo será el cine dentro de 10 ó 25 años. Hay un

cierto grado de riesgo ahora mismo en la industria del cine, debido a las

maneras alternativas que la gente tiene de ver películas –home entertainment, móviles, tabletas–. Realmente odio la idea de

convertirme en un director que hace películas para verlas en un iPad (…). Sin

embargo, son tiempos en que el número de espectadores está descendiendo, y como

industria debemos pensar cómo podemos recuperarlos, mejorando para ello la

experiencia de ir cine, para que sea más mágica, más inmersiva, más

espectacular (…). No quiero decir que toda la industria del cine tenga que

hacer ese tipo de películas espectaculares: habrá cineastas y películas para

todos los gustos y pantallas, y creo que la variedad es buena”.

.jpg) |

| Peter Jackson (Fuente: smh.com.au) |

Ni

Peter Jackson ni los ejecutivos de

Hollywood poseen la bola de cristal para adivinar con seguridad del futuro de

la industria cinematográfica. Sin embargo, los cambios apuntados en estas

páginas pueden dar idea del panorama hacia el cual nos dirigimos. Por un lado,

la cadena de valor del producto cinematográfico ha cambiado, no solo por la

eliminación de barreras de entrada, sino por la relación más directa entre los

creadores-productores de contenidos y el consumidor-espectador final. De ahí

que el gran sector intermedio que es la distribución deba reinventarse para

ofrecer nuevas maneras de intermediación. E igualmente los exhibidores deben

mantener su posición de privilegio (como experiencia audiovisual) y

diversificar la oferta. A ello se une la necesidad de replantear la actual

secuencia de ventanas, para responder a la demanda del consumo personalizado. En otras palabras, lo que estamos

presenciando aquí no solo es un cambio de paradigma en los modelos de

distribución, sino también de mentalidad de gestión en los principales

segmentos de la cadena de valor del producto audiovisual. Así, los viejos

supuestos de límites creativos o de acceso, propios de una economía basada en

la escasez de contenido, debe dejar paso a los impulsores del libre acceso, a

la oferta casi infinita de productos, el consumo personalizado, propios de una

economía de la abundancia.

Las

películas continuarán siendo un “contenido estrella” en el conjunto de la

oferta audiovisual. En este sentido, asistiremos a una bipolarización del

producto cinematográfico. El cine será “más cine” y las salas seguirán siendo

el lugar privilegiado para disfrutar de la experiencia fílmica en inmejorables

condiciones, a un precio más elevado. El común de las producciones cinemtográficas

irán al mercado doméstico y serán consumidas de manera personalizada, con

múltiples opciones y precios, según la demanda. El contenido sigue siendo “el

rey”, pero la audiencia (el público) es “la reina”.

La

implantación exitosa de esta transformación de la industria cinematográfica

pasa por su sostenibilidad. El quid

de la cuestión estriba en cómo incorporar los nuevos modelos de negocio sin

acabar prematuramente con los existentes. La búsqueda del adecuado modelo de

negocio –especialmente en internet– se ha convertido en la búsqueda de la

piedra filosofal. Con toda probabilidad, las futuras propuestas no diferirán de

las actuales, y combinarán el modelo gratuito a cambio de publicidad o

esponsorización, con otras formas de pago por visión (sea mediante suscripción

o por visionado individual). Sea cual fuere la opción, los modelos de negocio

de éxito deberán lograr el justo equilibrio entre las opciones de consumo

personalizado al gusto del nuevo consumidor y la consiguiente discriminación de

precios.

|

| Martin Scorsese (Fuente: Adweek.com) |

El

cine continuará ofreciendo su magia en la gran pantalla, mientras que las

películas llenarán también la constelación de pequeñas pantallas que pueblan la

tierra. Será una manera diferente de disfrutar del séptimo arte. La industria

cinematográfica siempre ha aprovechado la tecnología en su propio beneficio, y

así lo está haciendo ahora, con la conversión al estándar digital.

Recientemente Martin Scorsese manifestaba sus

pensamientos sobre el futuro del cine en forma de carta abierta a su hija. Sus

palabras nos sirven de colofón: “Siempre supimos que el cine era un negocio, y

que el arte cinematográfico era posible porque se ajustaba a unas condiciones

empresariales (….). Ahora el arte y el negocio cinematográficos se encuentran

en una encrucijada. El entretenimiento audiovisual y lo que conocemos como el

cine –las películas concebidas por individuos– parecen estar abocados en

diferentes direcciones. En el futuro probablemente veamos menos de aquello que

[tradicionalmente] reconocemos como cine [proyectado] en grandes multipantallas

y más [películas] en pequeñas salas, en internet, y en otros espacios y

circunstancias que ni siquiera podemos predecir”.

Artículos

relacionados: